Ожидания относительно динамики бизнеса среди руководителей российского ритейла и FMCG-производителей за год снизилисьДата публикации: 28.10.2022

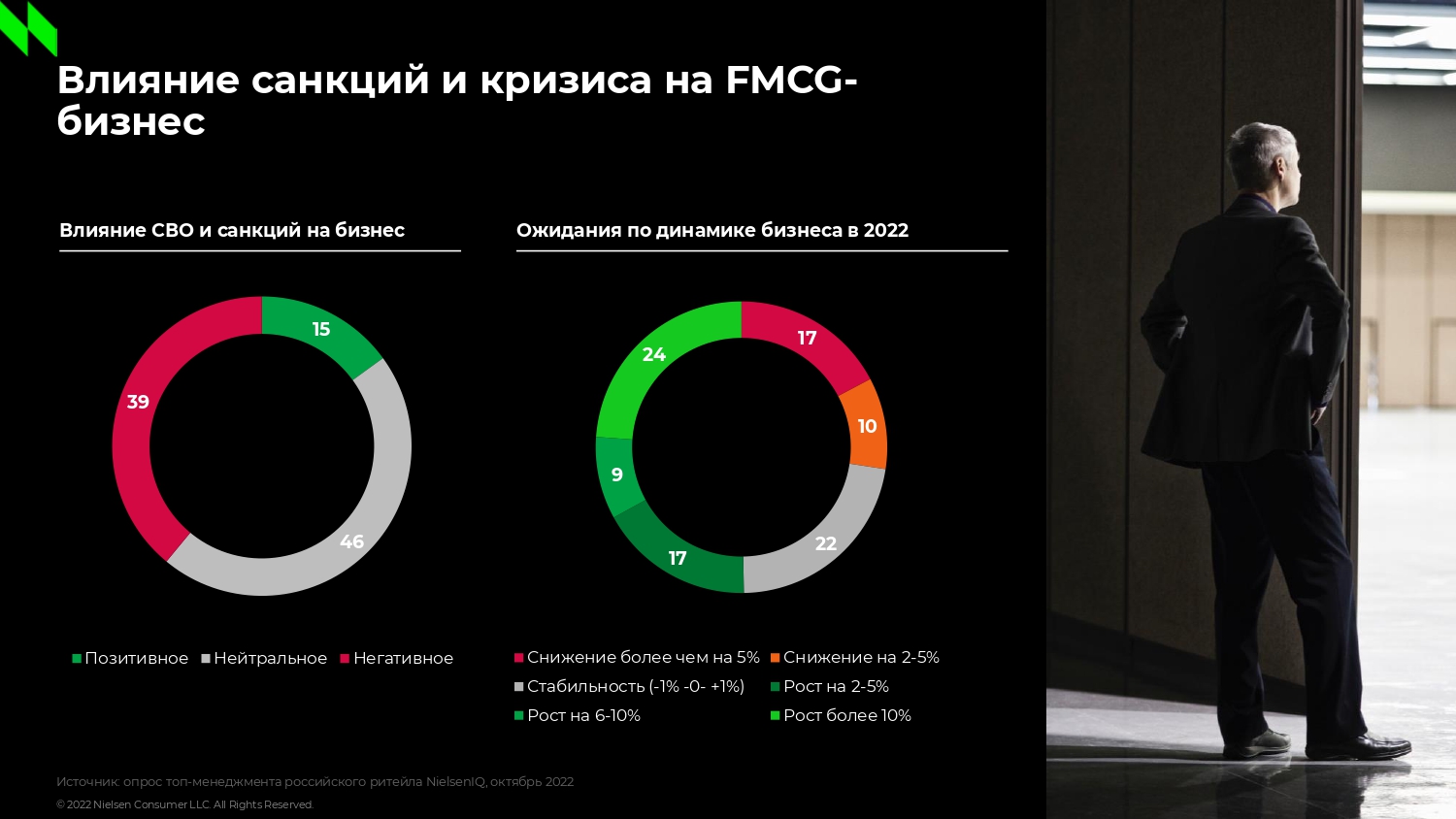

Раздел: Анализ рынков По сравнению с 2021 годом доля тех, кто уверен в росте FMCG-бизнеса, сократилась с 77% до 50%. Основным риском для ритейлеров и производителей остается снижение располагаемых доходов и смена покупательских привычек из-за экономии. Ключевые стратегии для развития бизнеса — диверсификация цепочек поставок, работа с ассортиментом и локализация производства. Развитие хард-дискаунтеров и сокращение потребительского спроса станут главными трендами российской розничной торговли в 2023 году, по мнению игроков рынка FMCG. По данным опроса NielsenIQ, проведенного среди более 100 топ-менеджеров российских FMCG-компаний, ожидания игроков в 2022 году оказались слабее результатов прошлогодней волны опроса. Так, если в 2021 году сразу 8 из 10 представителей компаний (77%) прогнозировали к концу года рост своего бизнеса (минимум 2% и более), то в текущем году подобный прирост ожидает только половина опрошенных руководителей (50%).

Какие вызовы являются ключевыми для FMCG-ритейла?

Как и в прошлом году, одним из основных поводов для беспокойства ритейлеров и производителей остается сокращение потребительских доходов, которое отмечают сразу 88% опрошенных. С трендом на экономию связана и трансформация потребительских привычек, которую ритейлеры и производители выделяют среди ключевых рисков на период 2023 года.

Несмотря на то, что руководители компаний называют схожие направления для беспокойства (снижение покупательской активности, нестабильность поставок, трансформация потребительского спроса), отдельные риски для ритейлеров и производителей различаются.

Топ-5 индустриальных рисков для бизнеса на основе ответов топ-менеджмента FMCG-компаний, %

|

Ритейлеры

|

Производители

|

|

Нестабильные поставки от производителей (57%)

|

Перебои в цепочках поставок и/или рост цен на сырье (87%)

|

|

Изменение потребительских привычек и смещение спроса в связи с текущей геополитической ситуацией (48%)

|

Изменение потребительских привычек и трансформация спроса в связи с текущей геополитической ситуацией (55%)

|

|

Трансформация ассортимента (38%)

|

Проблемы с доставкой товаров в розничный магазин и/или увеличение затрат на логистику (48%)

|

|

Снижение посещаемости офлайн-магазинов (24%)

|

Недостаток производственных мощностей (26%)

|

|

Необходимость создания многоканального торгового опыта (19%)

|

Отсутствие запасов (Out of Stock) (25%)

|

Источник: NielsenIQ FMCG Business Survey 2022

Как игроки рынка планируют развивать бизнес?

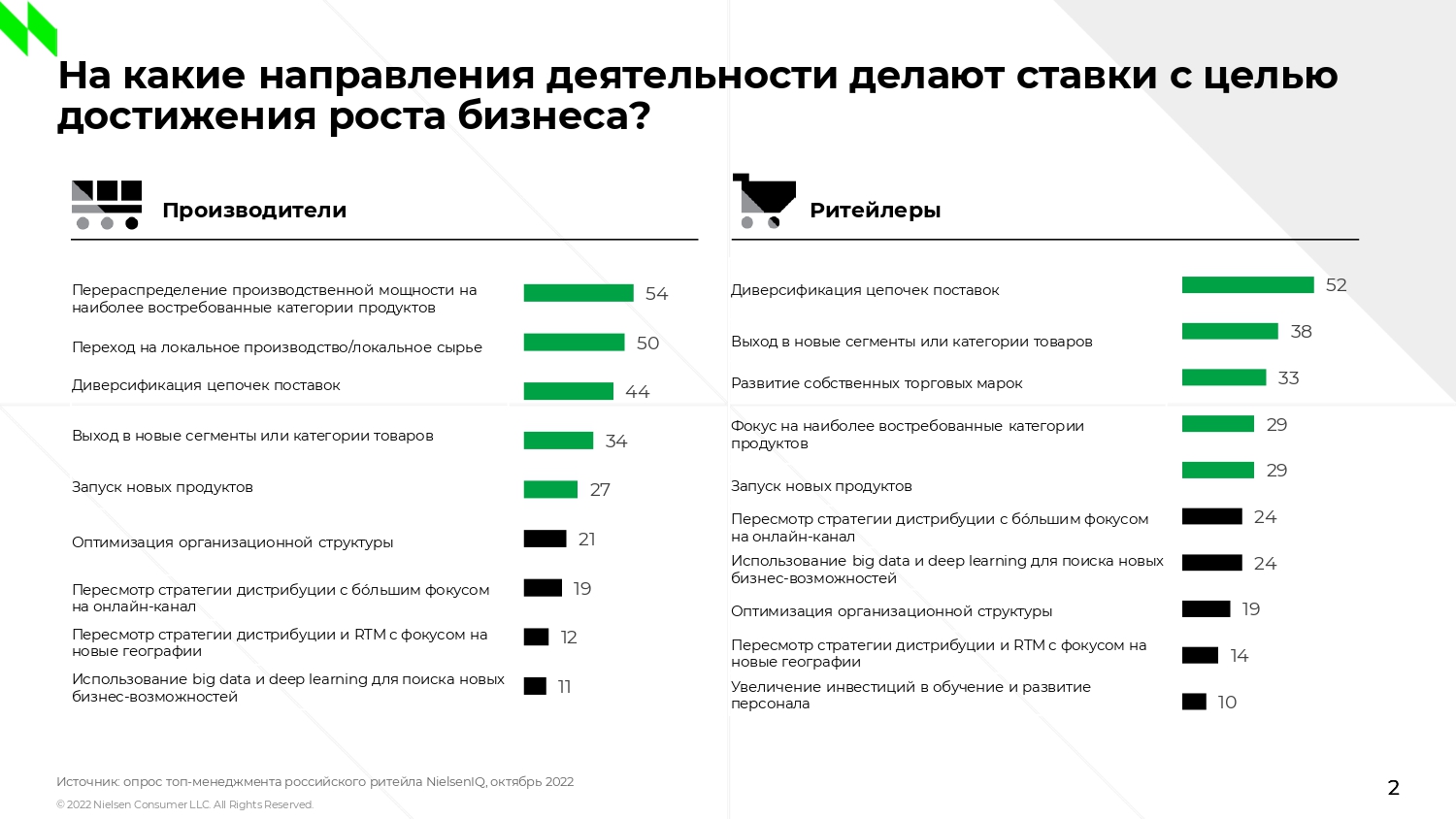

Несмотря на то, что в текущей экономической ситуации FMCG-компании сталкиваются с множеством вызовов, игроки рынка выделяют сразу несколько направлений для развития, которые, по их мнению, позволят сохранить прибыльность.

Среди производителей свыше половины планируют фокусироваться на более востребованных продуктах (54%), а также сильнее локализовывать производство или поставки сырья (50%). Что касается руководителей розничных сетей, то они концентрируются в первую очередь на диверсификации цепочек поставок, которые позволят им избежать сложностей с логистикой и лучше контролировать бизнес-процессы. Расширять ассортимент за счет новых категорий планируют 38% опрошенных, а еще почти треть игроков относят к перспективным направлениям развитие СТМ (33%) и запуск новых товаров (29%).

Каких стратегий будут придерживаться игроки рынка с точки зрения операционного управления?

Согласно результатам опроса, среди главных стратегических приоритетов российские FMCG-производители выделяют пересмотр своей промостратегии (71%) и развитие онлайн-продаж (60%). При этом они стараются увеличить увеличить эффективность промостратегии на ее текущем уровне, в то время как российские ритейлеры готовы больше фокусироваться на повышении промоактивности.

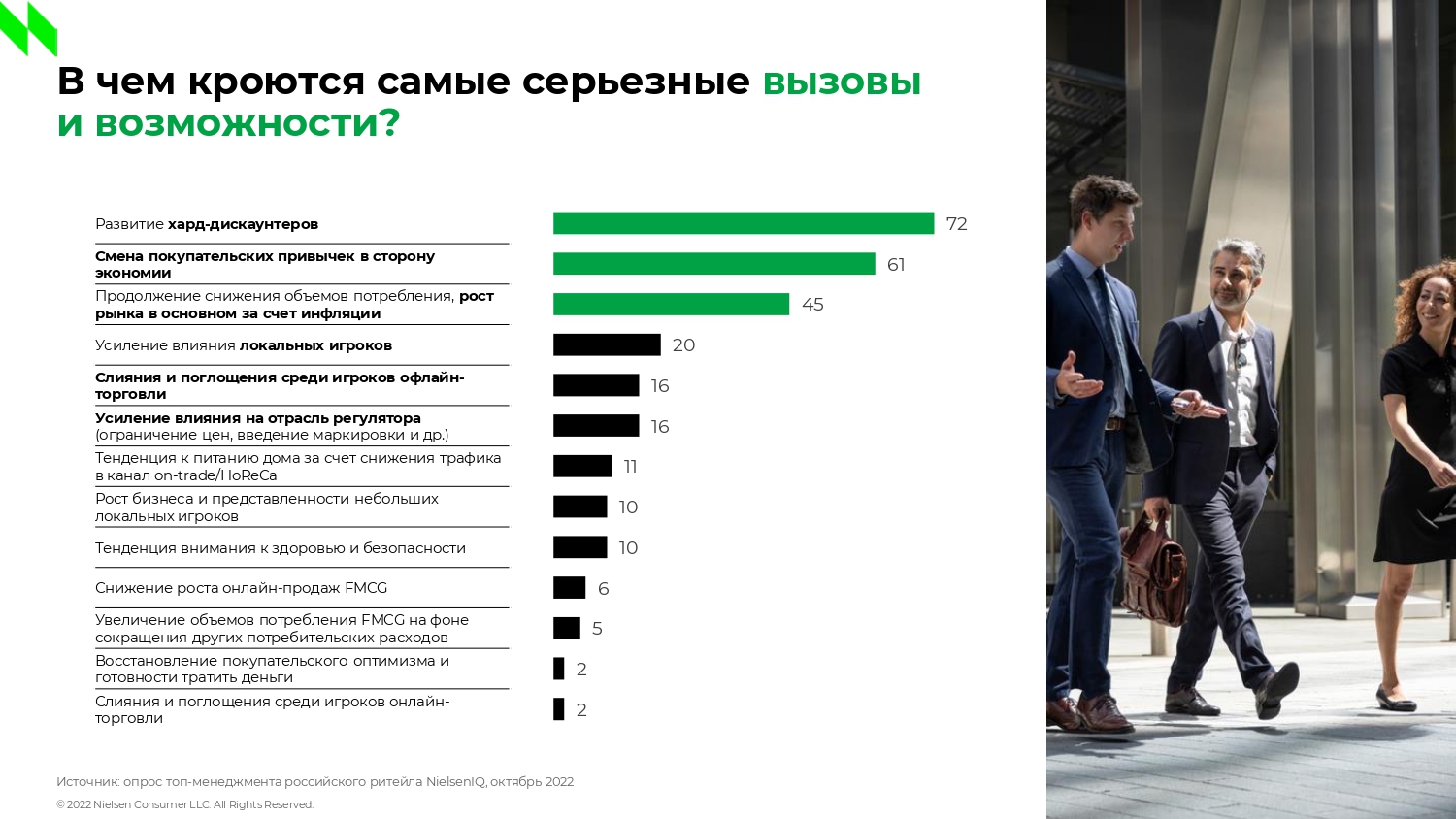

Помимо этого, игроки рынка выделяют несколько самых значимых изменений, которые можно ожидать в российской розничной торговле в ближайшие 12 месяцев. В топ-3 таких трансформаций, по мнению руководства FMCG-компаний, входит развитие хард-дискаунтеров (72%), тренд на снижение потребительского спроса (61%) и рост рынка исключительно за счет инфляции (45%).

Подобные тенденции также соотносятся с изменением поведения покупателей, для которых ключевым фактором во время FMCG-шопинга становятся низкие цены, привлекательные промо и выгодное соотношение цены и качества товаров — а значит, покупатели начинают искать более выгодные предложения и легче переключаться между магазинами и каналами.

Advertology.Ru

Ссылка на статью: http://www.advertology.ru/article154244.htm |