TelecomDaily: итоги рынка онлайн-видео в России за 2017 годДата публикации: 20.04.2018

Раздел: Статьи Информационно-аналитическое агентство TelecomDaily подсчитало, сколько за 2017 год составила прибыль российских онлайн-кинотеатров и составило собственный отчет. По данным TelecomDaily, суммарная выручка онлайн-кинотеатров в России по итогам 2017 года составила 11,6 млрд руб. (без учета НДС). По итогам 2016 года – 8,5 млрд руб. Рост за год составил почти 37%. Приведенные цифры имеют меньшую погрешность по отношению к реальному объему рынка онлайн видео, чем у тех аналитических агентств, которые берут собственные оценки игроков рынка. Многие участники рынка, работающие по модели AVOD, показывают в рекламной выручке компании рекламные бюджеты, которые разместил на видеоресурсе рекламодатель, другие – средства, которые пришли на платформу. Следовательно, первые отражают выручку без вычета комиссии агентствам (она составляет порядка 40%), другие – с ее вычетом. Также часть компаний показывает выручку заметно большую, чем приходит к ним на счета российских компаний, тем самым реализуя перевод части денежных средств на счета третьих лиц без уплаты налогов. Все это делает рынок не прозрачным и ставит компании в неравные условия с точки зрения признания результатов их деятельности в профессиональном сообществе.

Еще одной причиной необъективности рынка являются системы финансовой отчетности: одни игроки публикуют свою отчетность по МСФО, другие – по РСБУ, показатели которых сравнивать между собой зачастую некорректно (например, выручка от доступа к годовой платной подписке сервиса по МСФО будет признаваться частями в течение 12 месяцев, а в РСБУ – одномоментно в месяц подключения годовой подписки). Таким образом, многие данные по объемам рынка и долям компаний, опубликованные в СМИ, на сегодняшний момент являются некорректными и сильно искажают реальные экономические показатели рынка, мешая его объективной и прозрачной оценке. Отличительной особенностью этого отчета является обязательное сравнение финансовой информации представляемой компаниями с их финансовыми отчетами (РСБУ, МСФО), пересчет данных и попытку привести показатели к единой системе координат, что дает возможность значительно снизить погрешность оценок и увидеть более достоверные цифры.

За отчетный период можно выделить следующее:

- Лидерами рынка по общей выручке по итогам 2017 года являются следующие компании: IVI занимает первое место с долей 20,9%; Youtube занимает вторую позицию с долей 15,5%; Ростелеком, единственный из операторов ШПД присутствующий в рейтинге, занимает 3 место с долей 10,4%.

- Доля платной модели год от года увеличивается, по итогам 2017 года она достигла 56,5%; доля от рекламной модели, напротив, снижается и по итогам 2017 года достигла 43,5%.

- Лидером по динамике выручки среди всех онлайн-кинотеатров РФ за период 2016/2017 стала компания TVZavr (+108,1%), далее идут МегаФон (+89,8%), Okko (+78,5%)

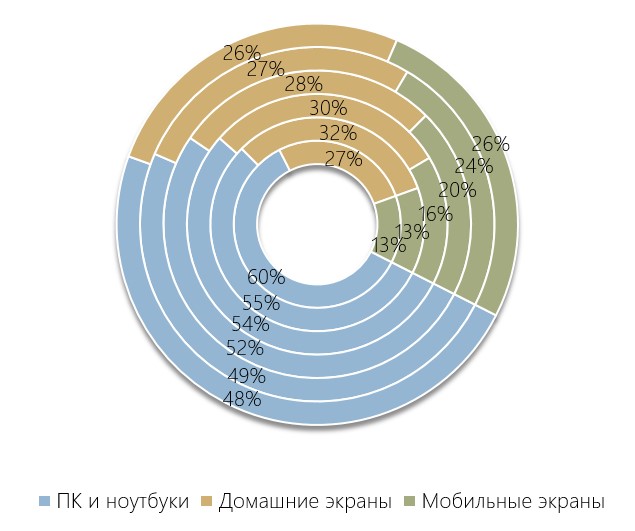

- Максимальная доля аудитории онлайн-видео остается за категориями ПК и ноутбуки (48%), на домашние экраны приходится 26%, на мобильные экраны – 26%

- Рынок демонстрирует значительный рост, при этом многие компании все равно стараются предоставить свои достижения с еще большим преувеличением, что, по сути, размывает истинную картину. Причины этого находятся на поверхности, так как почти все из них выставлены на продажу и есть необходимость улучшить показатели деятельности.

- Наиболее открытыми компаниями, которые предоставляли по запросу все необходимые достоверные данные вплоть до финансовых отчетов, являются TVzavr, Ростелеком и ivi.

Динамика российского рынка онлайн-кинотеатров , в млн руб (без НДС)

Динамика выручки крупнейших онлайн-кинотеатров

Рост выручки, %

Доли онлайн-кинотеатров по общей выручке

(внутренний круг - 2015 год, внешний - 2017 год )

Нелинейный просмотр через Интернет

Структура потребления нелинейного контента

(внешний круг 2017 год, далее внутрь 2016-2012 гг)

Основные факторы развития рынка онлайн-видео

- Внимание к онлайн-видеосервисам со стороны государства будет расти. Уже приняты первые существенные поправки в законодательство в части регулирования онлайн-кинотеатров. Им ограничили долю иностранного капитала в 20% (при условии, что доля пользователей из РФ превышает 50%). Изменились правила выдачи прокатных удостоверений на фильмы, в том числе и для показов через сервисы "видео по запросу".

- Несмотря на все имеющиеся сложности (давление законодателей, ограниченный прирост новых зрителей, экономическую нестабильность и проч.), текущая ситуация благоприятна для развития онлайн-кинотеатров. Онлайн-сервисы "видео по запросу", работающие в легальном сегменте, в ближайшие годы имеют большой потенциал развития на отечественном рынке, поскольку практически отсутствует конкуренция со стороны потенциально мощного соперника – операторов платного телевидения.

- Блокировки пиратских ресурсов заметно влияют на модель поведения пользователей и, как следствие, способствуют росту платных моделей монетизации. Перед онлайн-кинотеатрами стоит важная задача - создать привычку обращения к онлайн-видеосервисам, наработать характерные ситуации и обстоятельства использования легальных видеосервисов.

- Если раньше одним из основных инструментов конкуренции было наращивание библиотек контента, то теперь в основе конкурентной борьбы будет лежать понимание потребностей зрителя, его предпочтений относительно жанров видео, экранов и типичных обстоятельств просмотра. Опыт зарубежных кинотеатров показывает, что производство собственного контента – одно из мощных орудий в конкурентной борьбе, которое позволяет привлекать и удерживать пользователей.

- В ближайшие несколько лет будет расти доля просмотров длинного видео через приложения Smart TV, и это будет происходить преимущественно в сегменте легальных видеосервисов.

Для сбора данных использовались следующие источники:

- Данные компаний (информационный обмен и ответы на запросы бизнес-показателей);

- Отчетность компаний по РСБУ и МСФО;

- Экспертный опрос, в том числе в рамках обсуждения тенденций развития сектора;

- Системы статистики (GA, SimilarWeb, Webomer и проч.);

- Результаты общепринятых программ измерения рынка онлайн-видео (TNS, ComScore и др.);

- Исследования других агентств и аналитиков (GfK, АЦ VI, и т.д.);

- Отраслевая статистика (Минкомсвязи, Росстат, ИАЦ правительства РФ и др.);

- Прочие открытые и закрытые источники.

Advertology.Ru

Ссылка на статью: http://www.advertology.ru/article144160.htm |