Покупка "В контакте" начала приносить Mail.ru Group плодыДата публикации: 24.08.2015

Раздел: Новости На социальную сеть пришлась почти половина роста выручки группы. «В контакте» обеспечила почти половину роста выручки материнской Mail.ru Group в январе – июне 2015 г., следует из опубликованной вчера отчетности группы. Полугодовая выручка всей Mail.ru Group (18,3 млрд руб.) выросла к уровню годичной давности только на 6,9%, а отдельно взятой «В контакте» (2,7 млрд руб.) – на 34%. Во II квартале социальная сеть выросла еще больше – на 41,4% год к году. Динамику квартальных доходов всей группы Mail.ru не раскрыла.

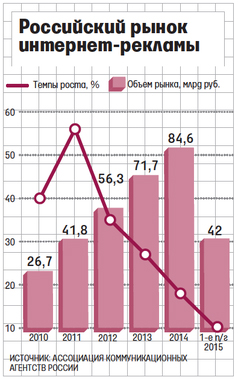

Не будь «В контакте», рост всей выручки Mail.ru Group в первом полугодии не превысил бы 3%, считает аналитик «Открытие капитала» Александр Венгранович. В реальности же рекламная выручка Mail.ru Group превзошла по темпам роста весь рынок: во II квартале она прибавила год к году 15% (достигнув 3,4 млрд руб.), тогда как общерыночные расходы на интернет-рекламу выросли за этот период, по данным Ассоциации коммуникационных агентств России, только на 11% (до 23,7 млрд руб.). Для сравнения: рекламная выручка «Яндекса» во II квартале увеличилась на 13%.

«В контакте» увеличила не только доходы, но и рентабельность по EBITDA, обращают внимание аналитики «ВТБ капитала», – с 34,4% в первой половине прошлого года до 47,3% сейчас. Около 50% прироста обеспечило снижение расходов на использование дата-центра «Ицва», который группа выкупила у основателя «В контакте» Павла Дурова за 919 млн руб.

«В контакте» и дальше будет расти быстрее рынка, так как долго была «недомонетизирована», считает Венгранович. Зарабатывает социальная сеть на рекламе и пользовательских платежах.

Этот актив, оказавшийся теперь самым быстрорастущим, в свое время достался Mail.ru Group с боем. Владельцем 25% «В контакте» группа стала в 2010 г., получив пакет в наследство от фонда DST Юрия Мильнера, который как раз выводил принадлежавшие ему интернет-активы на биржу. Сам Мильнер приобрел 25% «В контакте» еще в 2007 г., оценив всю компанию в $65,2 млн. В 2010–2011 гг. Mail.ru Group докупила еще 15% «В контакте», исходя из оценки всей сети в $1,5 млрд.

В то же время во «В контакте» разгорелся акционерный конфликт. Сначала тогдашний владелец 12% сети Дуров поссорился со своими партнерами Вячеславом Мирилашвили и Львом Левиевым, а затем и с гендиректором Mail.ru Group Дмитрием Гришиным, заявившим, что группа хотела бы взять «В контакте» под контроль. Накал страстей попытался охладить крупнейший владелец Mail.ru Group Алишер Усманов, передав Дурову операционный контроль над «В контакте». Но партнеры Дурова стали искать покупателя на свои 48% социальной сети и в 2014 г. нашли его – фонд UCP Ильи Щербовича. Сделка с UCP стала причиной нового конфликта – уже между фондом и Дуровым. UCP обвинил Дурова и его коллег в ряде злоупотреблений – в частности, в том, что основатель «В контакте», будучи ее гендиректором, параллельно развивал мессенджер Telegram. В итоге Дуров продал 12% «В контакте» гендиректору «Мегафона» Ивану Таврину, а тот перепродал этот пакет Mail.ru Group. В результате группа стала владельцем почти 52% «В контакте», что, правда, не обеспечило ей контроля. Консолидировать соцсеть группе удалось лишь прошлой осенью, когда она выкупила оставшиеся 48% у UCP за $1,47 млрд.

Недавно Mail.ru Group сообщила, что в совокупности потратила на скупку «В контакте» чуть более $2 млрд. Последняя сделка с UCP вынудила ее взять в Газпромбанке кредит на 22,2 млрд руб., выплата процентов по которому уменьшила полугодовую чистую прибыль группы, признает она в сообщении. По состоянию на конец июня 2015 г. Mail.ru Group оставалось вернуть Газпромбанку 19,1 млрд руб., а чистый долг группы составлял 14,2 млрд руб.

Если исходить из традиционной оценки, основанной на анализе денежных потоков, покупку «В контакте» нельзя назвать блестящей инвестиционной сделкой, считает аналитик «Уралсиба» Константин Белов. Особенно если перевести затраты, которые понесла Mail.ru Group, в доллары: доходы «В контакте» пока далеки от уровня, позволяющего говорить о компенсации этих затрат. С другой стороны, оценивать интернет-компании традиционным способом очень сложно: обычно у таких активов очень высокие риски, но и темпы роста велики, признает Белов. Анастасия Голицына (Ведомости)

Advertology.Ru Ссылка на статью: http://www.advertology.ru/article132734.htm |